In occasione della 100ª Giornata Nazionale del Risparmio, Acri (Associazione di Fondazioni e di Casse di Risparmio Spa), in collaborazione con Ipsos, ha presentato l’indagine “1924-2024: Cento anni di cultura del risparmio”. Questo studio esplora il rapporto degli italiani con il risparmio e, di conseguenza, con gli investimenti.

In questo articolo approfondiremo le principali evidenze emerse dal report, concentrandoci sulle notevoli capacità di risparmio degli italiani e sulla loro ancora limitata propensione a investire.

Vedremo, inoltre, come sia possibile compiere un’evoluzione finanziaria, trasformandosi da risparmiatori prudenti a investitori consapevoli, capaci di costruire il proprio benessere economico, sia presente che futuro.

Infine, analizzeremo le motivazioni che rendono l’investimento in un fondo pensione una scelta ideale se il proprio obiettivo è investire per uno scopo previdenziale.

Il rapporto degli italiani con risparmio e investimento

L’indagine Acri-Ipsos sulla cultura del risparmio in Italia ha evidenziato come l’approccio degli italiani alla gestione del denaro sia cambiato nel tempo.

Se in passato il risparmio era percepito soprattutto come una garanzia di sicurezza per la famiglia, oggi è considerato indispensabile per la stabilità economica. Questo è particolarmente vero per il 38% degli intervistati, con una percentuale che sale al 46% tra i baby boomer (cioè gli over 60 nati tra il 1946 e il 1964).

Da questo punto di vista, le differenze generazionali risultano marcate: oltre il 63% dei giovani (GenZ, dunque nati tra la seconda metà degli anni ’90 e il 2010, e Millennials, nati tra il 1981 e il 1996) manifesta priorità di risparmio diverse rispetto ai propri genitori. Queste differenze sono influenzate dall’aumento del costo della vita e dai cambiamenti in atto nel mercato del lavoro.

Nonostante quasi la metà delle famiglie italiane riesca a risparmiare, l’approccio agli investimenti rimane prudente.

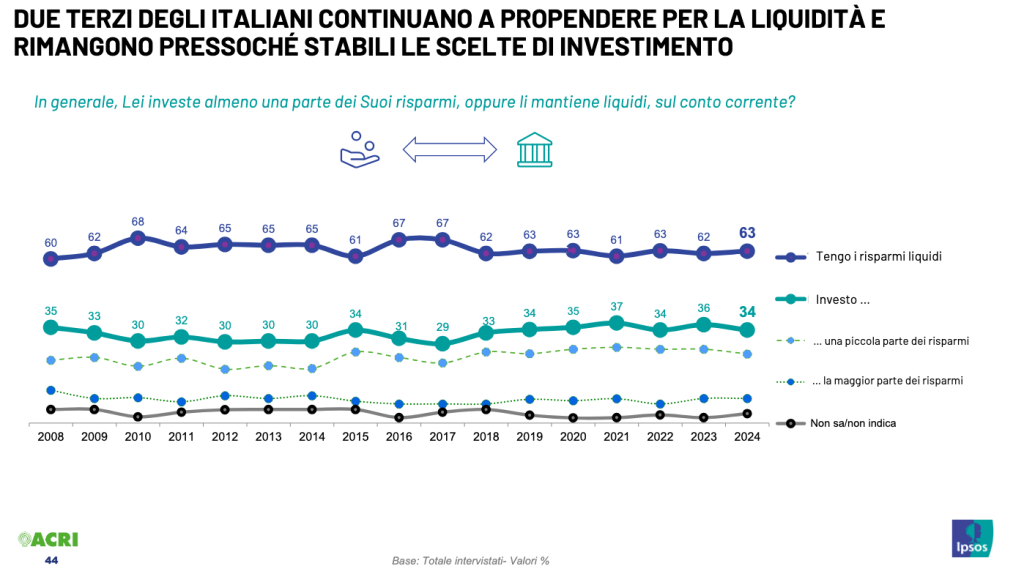

Circa due terzi degli intervistati (il 63%) sceglie di non investire, preferendo mantenere i propri risparmi sul conto corrente. Solo un terzo si dedica agli investimenti, spesso con importi limitati, sebbene si osservi un lieve incremento nella propensione al rischio, passata dal 7% nel 2023 al 9% nel 2024.

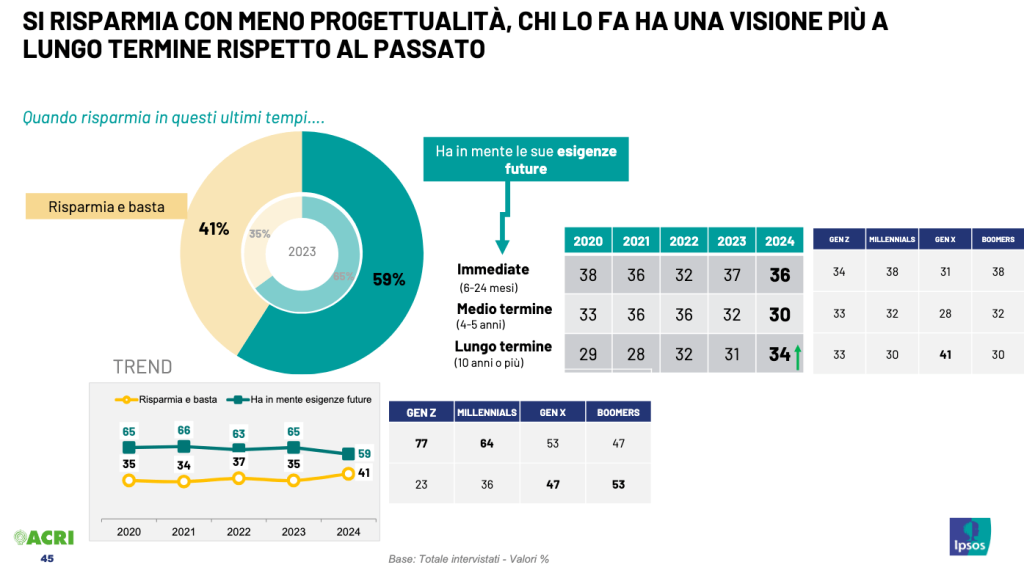

È interessante osservare che per il 40% degli italiani il risparmio è un fine a sé stante, mentre il restante 60% risparmia con obiettivi specifici.

Tra gli investitori, si registra un lieve calo di interesse verso strumenti finanziari più sicuri rispetto al 2023, probabilmente influenzato dalla riduzione dei tassi d’interesse sui Titoli di Stato.

Nelle scelte di investimento, gli italiani valutano soprattutto la rischiosità (33%) e l’impatto ambientale e sociale (20%). La Generazione Z si distingue per un interesse maggiore verso questi aspetti, raggiungendo il 23% rispetto alla media, e dimostra anche una maggiore attenzione ai rendimenti, con il 19% rispetto al 16% delle altre generazioni.

Come passare dal risparmio all’investimento

Secondo i dati del report Acri-Ipsos, gli italiani dimostrano una notevole capacità di risparmio, che rimane solida nonostante i cambiamenti economici e generazionali in atto. Tuttavia, per trasformarsi da ottimi risparmiatori a investitori consapevoli, è fondamentale partire da un dato cruciale: il 40% degli italiani risparmia senza uno scopo preciso.

Accumulare denaro senza una finalità chiara è un’abitudine che può rivelarsi controproducente per tre motivi principali:

- mancanza di sistematicità: senza obiettivi specifici, il risparmio tende a essere meno disciplinato e, di conseguenza, meno efficace rispetto alle sue reali potenzialità;

- rischi di immobilità o scelte sbagliate: l’assenza di una direzione chiara può portare a investimenti inappropriati, per tempistiche o modalità, o persino all’immobilismo finanziario;

- erosione del valore del denaro: non investire espone i risparmi all’inflazione, riducendo progressivamente il potere d’acquisto e facendo perdere valore al capitale accumulato.

Definire con chiarezza i propri obiettivi di risparmio, sia personali che familiari, è quindi essenziale per gestire in modo efficace le risorse finanziarie e orientarle verso investimenti adeguati. Questo passo rappresenta il fondamento per sviluppare un piano finanziario solido.

Nella definizione degli obiettivi, è utile considerare:

- la situazione attuale: valutare la condizione personale e familiare consente di adattare periodicamente le finalità, in risposta ai cambiamenti nel tempo, come l’arrivo di un figlio o l’avanzare dell’età;

- le aspirazioni future: pensare a obiettivi come il finanziamento degli studi universitari per sé o per i figli, o l’avvio di un progetto pensionistico complementare;

- l’orizzonte temporale: distinguere tra obiettivi a breve, medio e lungo termine è determinante per calcolare quanto risparmiare e scegliere gli strumenti finanziari più adatti, considerando che non esiste un investimento valido per ogni scopo.

Con obiettivi ben definiti, il passaggio da risparmiatore a investitore diventa più semplice e consapevole, permettendo di accedere agli strumenti finanziari senza incorrere negli errori di selezione che possono aumentare il rischio.

Fondo pensione: un investimento efficace e tutelato

Avere un reddito adeguato in età avanzata è un obiettivo di risparmio essenziale, che tutti dovrebbero perseguire. Significa prendersi cura, sin da giovani, di una fase della vita in cui si smetterà di lavorare e nella quale potrebbero aumentare le necessità personali legate all’invecchiamento.

Per rispondere a questa esigenza, in Italia esiste la previdenza complementare, di cui i fondi pensione negoziali (come Fondo Telemaco) sono un’espressione. Questi enti sono regolati da normative rigorose progettate per consentire agli aderenti di costruire una pensione integrativa a quella pubblica, tutelandoli al contempo da investimenti troppo rischiosi o speculativi.

I fondi pensione negoziali adottano strategie di investimento diversificate, attenendosi a regole finalizzare a garantire una doppia tutela all’aderente:

- affidando la gestione del patrimonio a professionisti qualificati e scelti con gara pubblica;

- perseguendo esclusivamente il beneficio degli iscritti, grazie al rispetto di severe norme di settore e alla loro natura di associazione senza scopo di lucro.

Fondo Telemaco, ad esempio, offre tre linee di investimento differenziate, ciascuna con specifici mix di portafoglio, orizzonti temporali e profili di rischio-rendimento. Questa struttura consente agli aderenti di massimizzare i risultati, scegliendo il comparto più adatto alle proprie esigenze, alla propria propensione al rischio e alla fase della vita in cui si trovano, dando loro la possibilità di cambiare comparto nel corso del tempo.

Inoltre, Telemaco propone un Profilo Life Cycle, una soluzione che trasferisce automaticamente, a intervalli prestabiliti, il montante accumulato tra il comparto – o la combinazione di comparti – diversi in base agli anni rimanenti al pensionamento, senza necessità di interventi da parte dell’aderente.

Per maggiori dettagli sul Profilo Life Cycle, invitiamo a vedere il video dedicato:

In definitiva, scegliere lo strumento più adatto per ogni obiettivo è fondamentale per soddisfare esigenze diverse, tenendo conto dell’orizzonte temporale, della propensione al rischio e dei rendimenti attesi. Nel caso del risparmio per scopi previdenziali, i fondi pensione negoziali rappresentano la forma di investimento più vantaggiosa, ideale per costruire più serenamente il proprio futuro.

Messaggio promozionale riguardante forme pensionistiche complementari – prima dell’adesione leggere la Parte I ‘Le informazioni chiave per l’aderente’ e l’Appendice ‘Informativa sulla sostenibilità’, della Nota informativa.